的投资均会对低压电器形成需求。建筑领域低压电器处于地产和地基建设后周期,建筑随着我国城市化的进程加速,近十几年房地产投资火热,2003-2017年的复合增速达到18.54%,直至2014年去库存需求明显以后投资增速才有所放缓。

2017年我国城市化率为58.52%,较上年提高1.17个百分点。2020年我国城镇化率将达到60%。根据国务院2016年印发的《国家人口发展规划(2016-2030年)》,未来15年,农村向城市累计转移人口预计达2亿人,明确指出到2020年实现1亿左右农业转移人口和其他常住人口在城镇落户。对比来看,世界主要发达国家的城镇化率均超过75%。随着2017年以来去库存的压力减小,房地产未来还有较大的投资空间。此外,除新增建筑的安装需求以外,现有建筑低压电器的更新换代以及智能化升级改造也将带来一定的需求量。

2、5G基站建造给低压电器行业带来可观市场。

电信行业是低压电器的重要用户,是中高端产品最重要的应用领域之一,要求设备的稳定性高,环境适应性强。我国是世界上电信用户最多的国家,多年来电信业固定资产的投资额均保持在较高水平。2016年我国电信固定资产投资4350亿元,2008年到2016年期间投资额复合增速为4.96%。截至2017年底我国现有移动基站619万座,其中3G/4G基站有462万座,约占75%,自2013年4G网络普及以来,新增基站以4G为主。2018年4月,我国开始启动5G网络试点,预计2019年到2020年可实现商业运营,这期间对现有基站的升级改造以及5G基站的建造将为低压电器带来相当可观的市场。通信基站建设使用的产品一般以高端产品为主。

3、配网自动化升级和新能源装机旺盛推动低压电器销售增长。

我国“十三五”电力投资重点在配网。未来几年,我国电网投资增速会进入平稳增长期,投资重心由主干网向配网侧转移。依据《配电网建设改造行动计划(2015~2020年)》,我国将在2015-2020年进行2万亿元的配网投资,其中“十三五”期间配网投资将达1.7万亿元,根据前瞻网数据库显示,2017年我国电网投资达到5316亿元,2018年1-10月,电网投资为3814亿元。配电电器通常用于城网开闭所中低压柜等其他配网末端场景,配电网投资加大,将有力地拉动配电电器消费量。由于历史投入原因,农网显著落后于城市电网,农网改造是配网投资的一个重要支撑,预计未来几年景气度还将持续。

根据国家能源局数据,近几年新能源装机一直保持高速增长的态势,风电和光伏的装机总和保持30%以上的复合增速。新能源新增装机增速将维持比较高的水平,直至平价上网后,实现快速增长。对应到低压电器在新能源中的应用,一方面低压电器会随行业增长;另一方面,适用于新能源的低压电器对运行的温度、电压、绝缘强度和可靠性都比在一般的电网要求高,低压电器厂商需要根据新能源特有的运行环境来研发新品,所以附加值比传统电网要高一些,从而进一步提升行业的市场空间。新能源板块是低压电器应用的新领域,近年来需求增速保持在20%以上。

4、智能制造提升高端市场需求。

工业领域也是低压电器的重要应用领域。我国目前已成为工业大国,2017年工业增加值达到28万亿元,同比增长6.4%,自2013年以来复合增速达到12.27%。工业控制是中高端低压电器的主要应用领域,由于其高精度、高可靠性的要求,目前是我国企业普遍存在的短板,市场主要被国外品牌占据。根据《中国制造2025》战略计划,到2025年我国将力争达到制造业强国水平,届时我国工业制造的自动化水平将比现在有大幅度提高,自动化设备国产化率的提高也是不可避免的趋势,潜力巨大的工控市场将为我国企业的发展带来机遇。

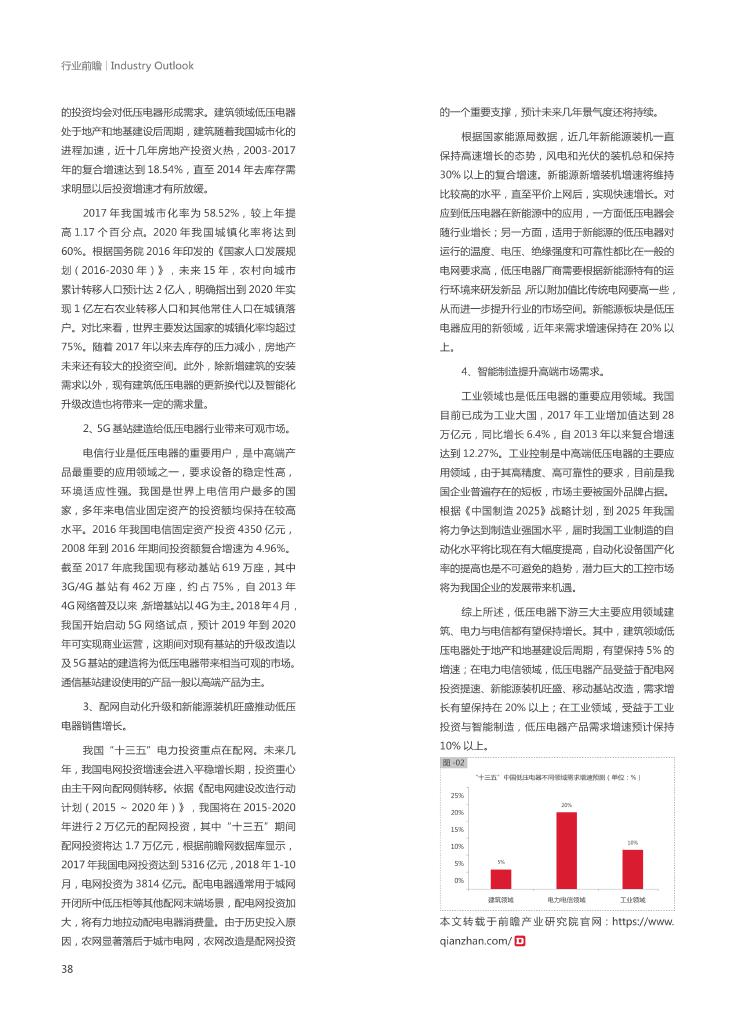

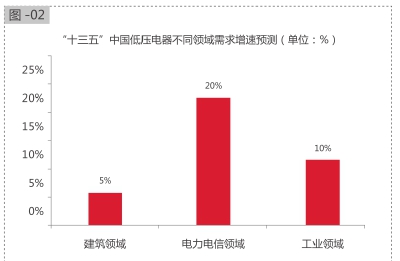

综上所述,低压电器下游三大主要应用领域建筑、电力与电信都有望保持增长。其中,建筑领域低压电器处于地产和地基建设后周期,有望保持5%的增速;在电力电信领域,低压电器产品受益于配电网投资提速、新能源装机旺盛、移动基站改造,需求增长有望保持在20%以上;在工业领域,受益于工业投资与智能制造,低压电器产品需求增速预计保持10%以上。

本文转载于前瞻产业研究院官网:https://www. qianzhan.com/