2%。

军改进一步深化,对行业负面影响减弱

2015年启动军改,如今改革之路已过半。2015年 11 月 24 日至 26 日,中央军委改革工作会议在京举行,新一轮军改正式启动。按照本次军事改革总体方案时间表,2016年组织实施军队规模结构和作战力量体系、院校、武警部队改革;2017年至2020 年对相关领域改革作进一步调整、优化和完善,深入开展政策制度和军民融合改革;2020 年要在领导管理体制、联合作战指挥体制改革上取得突破性进展,在优化规模结构、完善政策制度、推动军民融合发展等方面改革上取得重要成果,构建能够打赢信息

资料来源:《军工产品面临的困境及其出路》 《关于军品市场改革的若干建议》,国泰君安证券研究。

化战争、有效履行使命任务的中国特色现代军事力量体系。

随着军改推进,其对军工行业不利影响有望逐步消除,装备费用执行率有望逐步提升,预计未来两年复合增速有望超过20%,且确定性较强,具备抗经济周期属性。

五年计划“前三后二”的交付规律,19 年行业整体增速或将显著提高

“前三后二”交付规律:军工行业不同于其他行业,行业内企业主要收入来源于国防支出预算其受宏观经济波动影响较小,行业的发展具有计划性。从历史来看,军工行业呈现出“前三后二”的交付规律,即每个五年计划前三年和后两年的产值基本持平。前两年行业的增速较低,从第三年开始行业的增速逐步提高,这主要是由于军方在五年计划的后期采购先进武器装备的意愿有所增强。2018 年作为“十三五”的第三年,行业总体增速开始提高, 2019 年增速有望进一步维持高位。关注军品定价改革现行军品定价方法存在改进空间

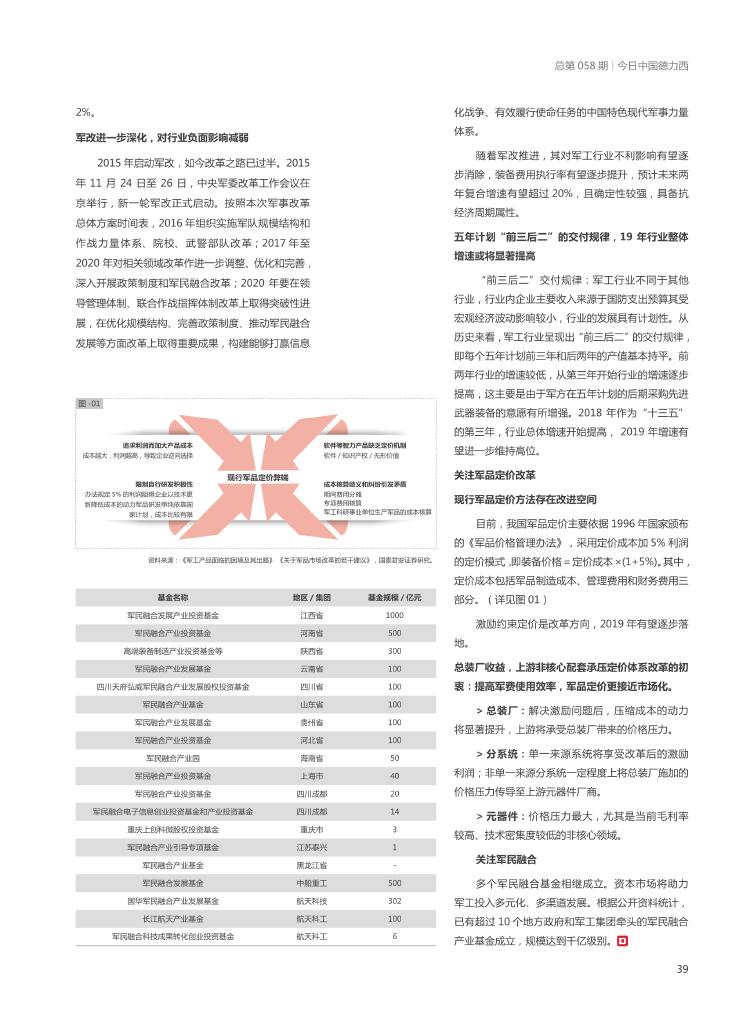

目前,我国军品定价主要依据1996年国家颁布的《军品价格管理办法》,采用定价成本加5%利润的定价模式,即装备价格=定价成本×(1+5%)。其中,定价成本包括军品制造成本、管理费用和财务费用三部分。(详见图01)

激励约束定价是改革方向,2019年有望逐步落地。

总装厂收益,上游非核心配套承压定价体系改革的初衷:提高军费使用效率,军品定价更接近市场化。

>总装厂:解决激励问题后,压缩成本的动力将显著提升,上游将承受总装厂带来的价格压力。

>分系统:单一来源系统将享受改革后的激励利润;非单一来源分系统一定程度上将总装厂施加的价格压力传导至上游元器件厂商。

>元器件:价格压力最大,尤其是当前毛利率较高、技术密集度较低的非核心领域。

关注军民融合

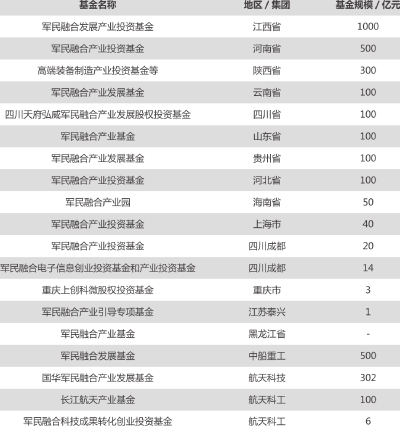

多个军民融合基金相继成立。资本市场将助力军工投入多元化、多渠道发展。根据公开资料统计,已有超过10个地方政府和军工集团牵头的军民融合产业基金成立,规模达到千亿级别。