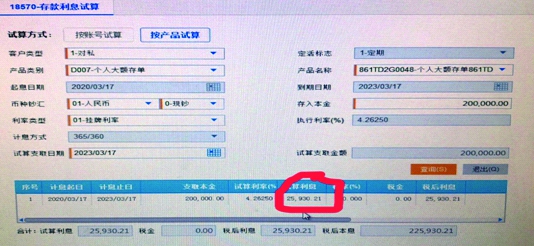

大家好!我是哈西支行王爽,今天我和大家分享一点营销心得,希望与大家一起进步成长。在一次偶然的机会我发现我行的大额存单利率不仅仅是4.2625%,在计算的过程中我发现竟然比实际宣传利率高出0.0575个百分点,为4.32%,根本不亚于他行。以3年期大额存单20万为例,按宣传利率4.2625%计算:20万X4.2625%X3年=25575元。对比我行打印在存单上的到期利息25930.21元,打印利息高出宣传利息355.21元。反推一下测算实际利率:25930.21元X3年X 20万=4.3217%。同样,这个到期利息在核心系统中使用存款利息试算交易也是可以验证的。如图:

于是我找到了原因,原来我行大额存单年计息天数是按360天计算的,实际上一年有365天,所以实际利率和利息均比宣传利率利息高,了解到这一点我们在宣传上就有优势了。近期我在巡视大堂中就遇到了一对在门外张望的老年夫妇,当时他们对我行张贴橱窗的大额存单海报比较感兴趣,但又犹豫不决,担心低于他行利率。我见此状,立即将他们引导进大厅,按照以上计算方法进行了对比试算,并宣传了我行目前存款双倍积分兑换好礼的政策,及同样享受国家存款保险制度的政策,这对老夫妇听了我的介绍后当场开立金卡,并用理财pos机将附近一家银行的50万“花落我家”,办理了大额存单业务。之后我和同志们用这种计算方法向客户推荐,营销成功率就越来越高了。我总结,营销工作看似很难,但其实只要用心,善于发现细节、捕捉机会,将我们的产品研究深透,善于站在客户的角度想问题,站在银行的立场想营销,就一定能够取得比较满意的营销效果。(作者单位:哈西支行)